文/恒大研究院 赵璇 庞欣2020年伊始,新冠肺炎疫情突如其来,引发国际金融市场巨幅波动。特别是疫情加速蔓延的3月份,堪称国际金融市场有史以来最动荡的一个月。国外主要股市大面积出现技术性熊市,油价暴跌,美股10天4次熔断,连股神巴菲特都惊呼“活久见”。

疫情下的金融市场,令人不禁联想到大萧条和2008年国际金融危机。大萧条已远去近百年,但十余年前的危机至今影响尚在。美国经济历经零利率和3轮QE才走出衰退,而欧洲日本经济推出QQE和负利率才缓慢复苏,主要新兴市场也逐渐结束高增长时代,拉美、澳大利亚等资源国家则经济大幅回落并陷入长期低迷。

金融危机十年一轮,最好的纪念是不要放过任何一次危机,从中学习,探究规律。今昔不同的是,2008年国际金融危机的导火索是美国房地产业的次贷危机。而危机爆发前夕,美国房地产市场正处于六十年的大牛市。为什么美国房地产大牛市骤然落幕?其房地产危机,又为什么会引起国际金融危机?

一、次贷危机前,美国房地产的六十年大牛市

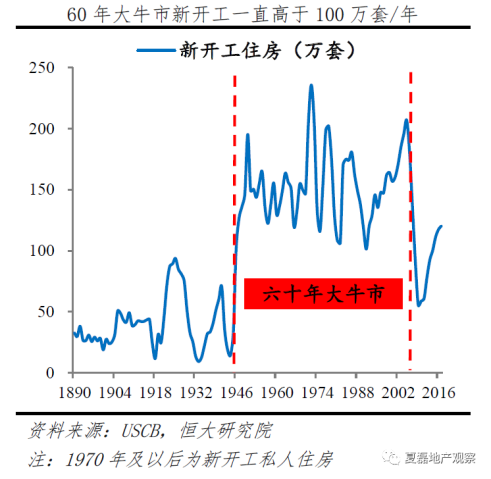

1890年以来,美国房价总体呈现上涨趋势,至2017年,名义房价指数上涨累计54倍,实际房价指数累计上涨70%。其中,二战结束至次贷危机前夕,美国房地产市场经历了长达60年的大牛市:2006年,名义房价指数较1946年上涨24倍、实际房价指数上涨121%。

1、住房市场活跃,房价持续上涨

住房新开工活跃,自有率显著提升。1889-1945年,住房新开工年均仅39.6万套,最高的1925年也不到100万套。1946年达到102.3万套,1946-2006年年均153万套。1890-1940年,住房自有率从未突破50%,1940年仅44%,1960年提升至62%,之后一直维持在60%以上,2006年达到顶峰的69%。

房价显著上涨。二战以前,房价波动显著,1890-1945年,名义房价指数仅上涨1倍,实际房价下跌12%。1946-2006年,名义房价指数持续正增长,2006年较1945年上涨24倍、年均增速5.4%;实际房价指数上涨达121%。核心城市涨幅明显,1940-2010年,纽约曼哈顿房价从86美元/平涨到11517美元/平,上涨133倍。1975-2006年,纽约、洛杉矶房价指数持续正增长,2006年较1975年分别上涨7倍、14倍。

2、基本面支撑、政府支持、货币金融助推,成就大牛市

(1)60年大牛市处于人口和经济稳定增长、城市化较快的时代背景

人口增长规模高,城市化进程较快。1946-2006年,美国每年新增人口保持在200万以上,年均新增达247万人,高于1900-1930年的155万,比1931-1945年112万人的两倍还多。1860-1940年,美国进入快速城市化阶段,城市化率从19.8%提升至56.5%,年均提升0.46个百分点;1950-2000年,城市化进程仍较快,从64%提升至79%,年均提升0.3个百分点。

经济保持较快速增长,更加平稳。1889-1945年,GDP从125亿美元增长到2280亿美元,年均名义和实际增速分别为5.3%和3.9%;2006年GDP达13.8万亿,1946-2006年年均名义和实际增速分别为7%和3.1%、仍保持在较快水平。1945年以前,经济波动较为剧烈,实际增速既出现接近20%的正增长,也出现过-13%的负增长;1946年以后,经济波动显著弱化,实际增长基本保持在正区间,且不超过10%。

(2)提高住房自有率逐渐成为美国政府的住房政策价值取向

大萧条之后,美国开启政府干预住房领域历史,罗斯福总统提出“每个家庭获得体面住房的权利”;九十年代以后,老布什、克林顿、小布什三位总统以提高住房自有率为住房战略,特别是提高中低收入和少数族裔家庭的住房自有率。

(3)流动性长期充裕,有效满足新增住房信贷需求,助推牛市

1944年布雷顿森林体系建立,奠定以美元为中心的国际货币体系,牙买加体系延续美元霸权地位。美国享有向全球征收铸币税的特权,可以输出通胀,因此货币政策长期宽松,住房市场获得充裕流动性,满足人口增长和城镇化创造的住房需求。1946-2006年,M2保持正增长,年均增速6.5%,较1867-1945年高0.6个百分点,与名义GDP增速基本相当,比实际GDP增速高3.4个百分点、较1867-1945年的M2与实际GDP增速差值多1.7个百分点。2006年,居民住房抵押贷款余额较1945年增长442倍至11.24万亿美元,年均增速高达10.5%,远高于1896-1945年4.9%的年均增速。

二、牛市为何终结?又为何引发国际金融危机?

1、牛市走向泡沫

1946-1999年,名义和实际房价指数年均增速分别为5.0%和0.7%,牛市表现较为温和。

2000-2005年,市场交易过热、房价暴涨。2005年,一二手房交易量达到836万套、较1999年增加38%,交易额达到1.98万亿美元,较1999年增加102%;同期,名义房价指数上涨66%、年均增速高达10.6%,实际房价指数上涨46%、年均达7.9%。

2、房地产泡沫是一个货币现象

房地产泡沫是一个货币现象,政府的货币金融政策是关键推手,体现在宽货币、宽信用和弱监管三个方面。

(1)宽货币

政策利率和房贷利率降至历史低位。为应对互联网泡沫危机,2000-2003年美联储连续13次降息,联邦基金利率目标从6.5%降至1%,带动联邦基金利率降至1%左右的历史低位水平,与五十年代相当;同期,居民房贷利率也明显下行,新发放单户住房传统贷款的平均利率从8%下降至5.4%,创1963年有数据以来的最低水平。

货币超发,增速明显高于经济增速。2001-2004年M1年均增速6.0%,比1946-1999年高1.3个百分点;M2年均增速6.8%,比1946-1999年高0.2个百分点,比名义GDP增速高2.3个百分点、较1946-1999年的M2与名义GDP增速差值多2.9个百分点,比实际GDP增速高4.5个百分点、较1946-1999年的M2与实际GDP增速差值多1.1个百分点。

(2)宽信用

在住房金融一级市场,政府降低购房者的首付负担。2003年《美国梦首付款法》 每年为首次购房的低收入家庭提供总计2亿美元援助,目标帮助4万户家庭支付首付款和贷款达成手续费;2004年《零首付法》 将FHA保险贷款的最低首付比例从3%降至0。

在住房金融二级市场,政府要求房利美和房地美加大对中低收入家庭的贷款购买比例。1992年《联邦住房企业金融安全和稳健法》出台,授权HUD对两房制定具体的可支付借贷目标,包括购买中低收入家庭住房抵押贷款的最低比例、以及购买位于服务不足地区的贷款的最低比例。HUD自1993年首次制定可支付借贷目标以后,多次上调目标水平,2001-2006年,两房购买的抵押贷款中,中低收入家庭贷款占比不得低于50%,收入水平较低或少数族裔聚居的服务不足区域的贷款占比不得低于30%,刺激银行、按揭公司大量发放次贷。

抵押贷款存量突破10万亿美元。2005年,居民住房抵押贷款余额达到10.1万亿,较1999年翻倍,年均复合增速高达12%,较1946-1999年高2个百分点。

(3)弱监管

金融自由化浪潮兴起,监管松弛,创新不断,资本市场流动性过度流入房地产。1994年《州际银行和分支机构效率法》颁布,取消了在各州开设银行分行的许多限制,并允许银行机构在全国统一的标准下收购任何其他州的银行,使银行走向全国化经营。1999年《金融服务现代化法》颁布,废除《1933年银行法》(即《格拉斯-斯蒂格尔法》),取消分业经营限制,允许商业银行、投资银行、证券公司、保险公司进行整合,并且没有授权任何金融监管机构对投资银行控股公司进行监管。在一系列金融自由化政策的支持下,美国金融机构的形态、业务、产品显著复杂多样化。以商业银行、投资银行、证券公司、保险公司、基金公司等为主的多元化金融机构跨州跨境经营、逐渐发展至“大而不能倒”又“大而不能管”,混业经营但分业监管;对冲基金、私募股权基金等影子银行体系愈渐庞大但游离于监管之外;金融创新层出不穷,衍生品爆发式增长,但结构复杂难以监管,甚至连发行机构、评级机构、投资机构都未能准确测算风险。在房价只涨不跌的一致预期下,金融体系疯狂投资抵押贷款相关证券及其衍生品,2006年抵押贷款相关证券的规模达8.4万亿美元、占抵押贷款余额的比重达到80%,CDO/CDS/CDOs不断被创新,2007年CDO的发行规模约5000亿美元,导致资本市场流动性过度流入住房市场。

3、牛市的终结:加息刺破泡沫,次贷危机爆发,引发全球经济金融危机

次贷家庭的首付比例、收入水平、信用等级均较低,风险较高。针对次级贷款购房者,抵押贷款机构设计了多样化的贷款产品,包括两步贷款、买下利率贷款、只付利息贷款、气球贷款等,多数次贷为浮动利率贷款。在贷款发放后的初期,利率低、月供低,居民偿付压力很小,但特定的优惠阶段结束之后,利率和月供都会显著提高。次贷危机前夕,居民的住房负担创历史高位水平,2006年有抵押贷款的自住户中,住房负担水平超过30%的住房户比例达到了37%,较1989年提高了13个百分点,居民偿债的现金流压力和违约风险显著提升。

次贷规模激增,金融风险集聚。2004-2006年连续三年,新发放贷款中次级贷款约6000亿美元、比重超20%,明显高于2002年以前不足2000亿、10%左右的水平。次级贷款经过资产证券化,风险传导至资本市场,2006年抵押贷款相关证券存量达到8.4万亿美元,非机构住房类MBS(即RMBS)发行和存量分别达1.3万亿和2.6万亿美元,其中非优级或次级贷款的比重分别高达73%和66%。

加息刺破泡沫,房地产风险传导至金融市场,最终升级为严重经济危机。2004-2006年美联储连续加息17次,将联邦基金利率目标提高425个基点至5.25%,直接导致以浮动利率为主的次贷家庭月供大增、偿付困难,加上住房市场逐渐冷却不支持净值贷款,次贷家庭大面积违约甚至止赎、或是抛售住房以偿还贷款,造成房价大幅下跌,房地产牛市终结。

房地产危机导致抵押贷款相关证券大幅贬值,触发全球金融和经济危机。居民违约率上升,导致资本市场上抵押贷款相关证券及场外衍生品的净值显著缩水,大批参与投资的金融机构,特别是系统重要性金融机构面临严重亏损,甚至有破产风险。避险情绪急剧升温,美国流动性市场枯竭、金融市场暴跌,波及包括银行在内几乎所有的金融机构,更进一步冲击房地产市场。危机传导到全球金融市场和金融机构,全球实体经济的正常融资需求也受到严重冲击,最终升级为全球经济危机。

三、美国货币金融制度易于引发房地产等资产价格泡沫与全球经济金融危机

1、美国房地产泡沫与全球经济金融的运行支持机制与风险传导机制

全球经济支持美国房地产市场、酝酿泡沫。一方面,是通过市场自发运行的“无形之手”,全球资本大量参与美国的抵押贷款资产证券化市场,从而向一级市场的抵押贷款发放机构输入充足的流动性,促进住房信贷供给。另一方面,则是美国政府的“有形之手”,全球各主要经济体以美元资产为主要的储备资产,为美国政府的长期赤字提供融资,美国政府在一二级市场成立多个政府赞助企业和政府机构,依托政府信用背书,降低抵押贷款及其资产证券化产品的信用风险,鼓励资本市场更积极地提供流动性、抵押贷款发放机构提供更低的首付比例和多样化的抵押贷款产品。最终,全球经济支持了美国居民低储蓄、高负债的消费理念和习惯,实现住房高消费。但同时,宽松的信用和监管,使得大量低首付、低信用、低收入的家庭也进入住房市场,需求严重透支、信用风险集聚。相较于国际水平,美国住房消费过度超前、房价大幅上涨、杠杆水平过高,形成房地产泡沫、酝酿债务危机。

美国房地产危机冲击全球经济。虽然全球经济稀释了美国超发的流动性,但长期宽松的货币政策,最终仍将引发美国和全球经济出现明显的通货膨胀。为应对通胀风险,美联储逐渐收紧货币政策,进入加息周期。利率上升导致以浮动利率为主的次级贷款家庭的偿付压力大幅增加,出现大面积违约甚至止赎、或是抛售住房以偿还贷款,造成房价大幅下跌。资本市场上抵押贷款相关证券的净值因此而显著缩水,大批金融机构,特别是系统重要性金融机构面临严重亏损,甚至有破产风险,避险情绪急剧升温,美国流动性市场枯竭、金融市场暴跌,进而传导到全球金融市场和金融机构,全球实体经济的正常融资需求也受到严重冲击,最终演变为全球金融危机和经济危机。

2、美国货币金融制度易于引发房地产等资产价格泡沫与全球经济金融危机

国际货币体系安排赋予美国政府货币政策与财政政策特权。在当前的牙买加体系中,多数经济体仍以美元为主要的货币锚,采取货币局、钉住、爬行钉住等固定汇率制度,美元在国际货币体系中仍占据霸权地位。美国作为最主要的储备货币发行国,享有向全球征收铸币税的特权,可以通过发行美元为政府债务赤字融资,而流动性过剩的成本和风险则被全球经济共同承担。如果爆发主权债务危机,由于债务主要为本币计价,美国政府可以率先通过货币超发来实现对外货币贬值、主动债务贬值、对外输出通胀;而对于其他经济体,如果主权债务非本币计价,那么超发货币刺激国内经济,就面临着债务对外升值的成本,陷入两难境地,即使债务以本币计价,超发货币也会带来内部经济显著通胀的问题。因此,美国具有得天独厚的应对债务危机的货币本位优势。

美国政府天然以国内政治利益为先,对住房领域倾向于过度支持。牙买加体系对储备货币发行缺少约束,因此美国政府更多地从国内利益出发,倾向于采取宽松的货币政策和积极的财政政策,同时转嫁成本和风险。美国房地产市场,套户比长期保持在1.1以上,人均居住面积全球领先,住房配套设施健全,供给总量充足、质量较高,市场发展已较充分。但对于美国政府及政治家而言,支持高收入家庭不断提高住房消费水平、更多的中低收入家庭购置住房、提高住房自有率、实现美国梦,是契合民意的执政目标、有助于提高选民支持率。因此政府大力通过一二级住房金融市场支持住房消费,次贷危机前美国政府甚至立法要求金融机构向低收入群体发放贷款,对于履行不到位的金融机构还要施以惩罚性措施。

美国的货币金融制度,易于引发严重的房地产泡沫与经济危机。其他经济体政府对住房领域的支持政策,仅由本国国家信用所支持。而美国政府则有全球经济的背书,最终使得美国货币宽松和财政积极的政策周期长于其他经济体,住房领域长期处于高杠杆、过度消费的繁荣期,房地产泡沫化程度高,最终破裂后升级为影响深远的全球金融危机与经济危机。2007-2008年次贷危机全面爆发并迅速蔓延成国际金融危机,不仅影响范围广,其严重程度也大大超过过去几十年的历次金融危机。过去历次金融危机受到较大影响的主要是银行业,而此次危机却波及到了包括银行、对冲基金、保险公司、养老基金、政府信用支持的金融企业等几乎所有的金融机构。至今,次贷危机对全球的影响仍未完全消除。

但次贷危机的教训,并没有改变国际货币体系、美元霸权地位与内政优先立场,因此美国大型房地产泡沫等资产价格泡沫和全球经济金融危机的形成机制和隐含风险仍然存在。2008年以来,美国政府加强监管、规范抵押贷款、降低住房金融支持,推动住房领域风险缓释,住房新开工和自有率回归长期合理水平。但长期量化宽松和超低利率,催生股市泡沫,企业部门高杠杆,居民财富差距拉大,本次国际金融市场动荡,导火索是疫情,但根源仍是美国长期货币超发下的经济金融社会脆弱性。